A reforma tributária em curso no Brasil representa um marco na estruturação econômica do país, tendo como principais objetivos a simplificação do sistema, a promoção da equidade tributária e o incentivo à competitividade. Apesar de avanços esperados, as novas medidas trazem desafios e impactos variados, especialmente no mercado financeiro e nos investimentos de longo prazo. Este artigo explora os principais pontos da reforma, abordando tanto as vantagens quanto as limitações.

Neutralidade Tributária

Um sistema tributário eficiente deve ser neutro, ou seja, não interferir nas decisões econômicas ao longo da cadeia produtiva. A neutralidade reduz distorções e promove a competitividade. No entanto, a estrutura tributária atual apresenta diversos entraves a esse princípio:

- Tributação em cascata: Os tributos acumulam-se ao longo da cadeia, ampliando os custos dos produtos em cada etapa.

- Cumulatividade: A incidência de impostos sobre impostos reduz a competitividade do setor produtivo nacional.

- Limitações ao creditamento: Barreiras como as restrições ao ICMS e IPI tornam o sistema menos eficiente.

- ISS: Um tributo totalmente cumulativo, sem possibilidade de compensação, impacta diretamente os serviços.

A reforma propõe soluções para mitigar essas falhas, mas sua implementação e efetividade dependerão de regulamentações futuras.

Cobrança no Destino

Outro pilar da reforma é a alteração na sistemática de cobrança, transferindo a incidência dos tributos para o local de consumo (destino). Essa mudança busca corrigir as desigualdades entre regiões e acabar com a competição fiscal entre estados. Sob o modelo atual, a arrecadação na origem favorece estados produtores, em detrimento dos estados consumidores. A nova abordagem promete maior equidade na distribuição das receitas, beneficiando regiões menos desenvolvidas.

Impactos da Guerra Fiscal

A guerra fiscal, caracterizada por incentivos excessivos para atrair investimentos, trouxe consequências negativas ao longo das últimas décadas:

- Redução de receitas: Estados abrem mão de parte significativa da arrecadação para competir por investimentos.

- Distorções econômicas: A localização de atividades produtivas nem sempre segue critérios de eficiência econômica.

- Insegurança jurídica: A multiplicidade de normas e interpretações aumenta o número de litígios.

- Desigualdades regionais: A concentração de investimentos em regiões mais desenvolvidas perpetua disparidades.

A unificação de regras e a cobrança no destino podem ajudar a mitigar essas práticas, criando um ambiente mais uniforme para o desenvolvimento econômico.

Unicidade e Uniformidade Matricial

A implementação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) é outro aspecto fundamental da reforma. Esses tributos substituão vários impostos atuais (ICMS, ISS, PIS, Cofins e parte do IPI), trazendo:

- Uniformidade: Base de cálculo e fatos geradores padronizados para ambos os tributos.

- Autonomia federativa: Cada ente federativo definirá sua alíquota, compondo uma alíquota final integrada.

- Simplificação normativa: Uma única legislação complementar regulará ambos os tributos, reduzindo a complexidade burocrática.

Essa abordagem unificada visa reduzir custos de conformidade e promover maior transparência no sistema tributário.

Modelo de Crédito Financeiro

O modelo de crédito financeiro facilita o aproveitamento de créditos tributários, tornando o sistema mais eficiente e alinhado às boas práticas internacionais. Entretanto, algumas limitações permanecem:

- Produtos de uso pessoal: Não geram créditos tributários.

- Operações com isenções: Não permitem o aproveitamento de créditos futuros.

- Split Payment: O imposto é recolhido diretamente ao Estado pela instituição financeira, sem necessidade de aguardar o recolhimento por parte do contribuinte.

Essas medidas reforçam o controle fiscal, mas podem impactar a liquidez das organizações, especialmente em setores de baixa margem.

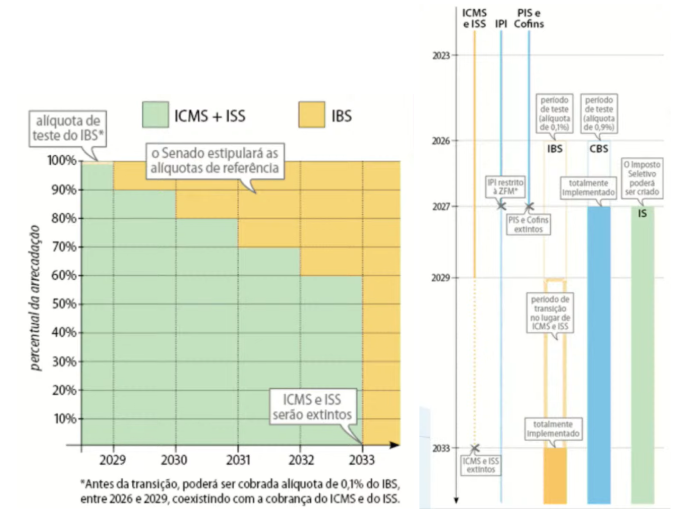

Transição e Implementação

A transição será gradual para minimizar os impactos sobre os contribuintes e as administrações tributárias:

- 2026-2028: IBS e CBS serão cobrados com alíquotas reduzidas.

- 2029-2033: Crescimento gradual do IBS, acompanhado pela redução de ICMS e ISS.

- 2027: Extinção do PIS e da Cofins, com plena implantação da CBS. O Imposto Seletivo (IS) substituirá o IPI, preservando exceções para a Zona Franca de Manaus.

Esse cronograma busca equilibrar a transição entre os modelos, oferecendo previsibilidade aos agentes econômicos.

Impacto no Mercado Financeiro

O mercado financeiro sentirá efeitos diretos e indiretos da reforma tributária. A previsibilidade gerada pela simplificação dos créditos tributários e pela uniformização das regras deve atrair investidores e fomentar novos projetos. A transparência no processo também é um ponto positivo para o capital estrangeiro, que busca mercados menos complexos.

Entretanto, a tributação de Fundos de Investimento Imobiliário (FIIs) e Fundos de Investimento do Agronegócio (FIAGRO) gera preocupações. Rendimentos antes isentos passarão a ser tributados, reduzindo a atratividade para pequenos investidores. Isso pode comprometer a captação de recursos para setores estratégicos, como o agronegócio e o imobiliário, e aumentar a carga tributária efetiva, impactando negativamente a rentabilidade dos investimentos.

Conclusão

A reforma tributária tem o potencial de transformar profundamente o sistema econômico e fiscal do Brasil. Embora ofereça vantagens como a simplificação normativa e maior equidade, também impõe desafios significativos, especialmente no que diz respeito ao impacto no mercado financeiro e na atração de investimentos. Um acompanhamento criterioso e ajustes pontuais serão essenciais para garantir que os objetivos da reforma sejam alcançados sem comprometer setores-chave da economia.